Service

Tax Consultancy Services

GROUP G: PROFESSIONALS

For the purpose of this Group, any taxable person in column (1)

of Group G having a total value of taxable service, whether combined or singly,

of more than RM 500,000 of any one or more taxable services specified in column

(2) of such Group shall be liable for registration under section 13 of the Act.

(1)

|

(2)

|

(3)

|

Taxable

person

|

Taxable

service

|

Total

value of taxable service

|

7. Any person who provides consultancy services, excluding approved

companies with status or definitions as research and development companies

and contract research and development companies under section 2 of the

Promotion of Investments Act 1986 [Act 327] and

approved research institute under section 34B of the Income Tax

Act 1967 [Act 53].

|

(g) Provision of consultancy services including professional

consultancy services other than specifically mentioned in this Schedule,

excluding—

(i) provision of consultancy services relating to healthcare

services and veterinary services;

(ii) provision of consultancy services in connection with—

(A) goods or land situated outside Malaysia; or

(B) other than matters relating to matters specified in (A)

outside Malaysia.

|

RM500,000

|

C3:Syarikat tidak menjalankan tugas Adjuster tetapi sepatutnya dianggap menjalankan perkhidmatan Kena Cukai di bawah Pengurusan kerana tugas dijalankan mengumpulkan maklumat dan menyalorkan maklumat bagi pihak ketiga

C4 : COMPUTER SUPPORT SYSTEM DSBNYA merupakan perkhidmatan kena cukai

di bawah Akta Cukai Perkhidmatan 2018 di bawah Second Schedule Group G : Item 8 : Any person who provides information technology services.

Taxable Services : (h) Provision of all types of information technology services,

excluding provision or sale of goods in connection with the provision of the

information technology services

C4 : PERKHIDMATAN KAJIAN BUKAN PERUNDINGAN

Catatan : Pada pendapat saya keputusan di atas boleh disemak semula kerana Perkhidmatan Computer Support System merupakan perkhidmatan bercukai di bawah Akta Cukai Perkhidmatan 2018

Juga sepatutnya perkhidmatan ini ditetapkkan sebagai perkhidmatan bercukai kerana adalah perkhidmatan Pengurusan menjalankan kajian untuk pihak lain.Jika pun tugas yang dijalankan adalah untuk mengumpulkan data dan membekalkan ianya merupakan pengurusan untuk mengumpul data. Sila lihat di bawah:

Latar Belakang Mengenai Keputusan berkenaan C4:

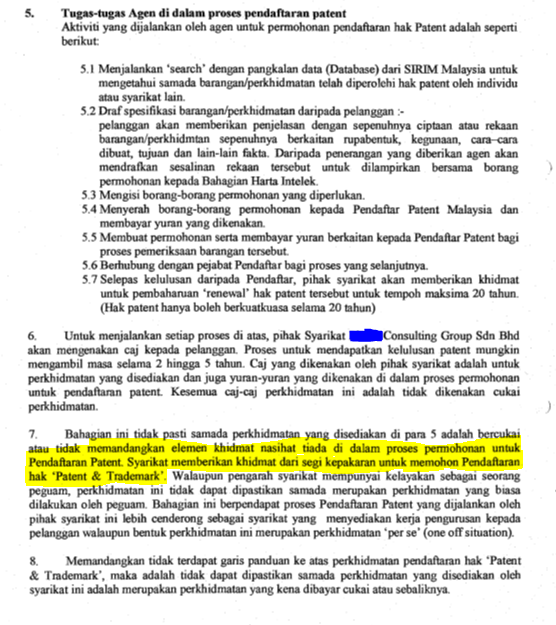

C5 : KEPUTUSAN PATEN & TRADEMARK

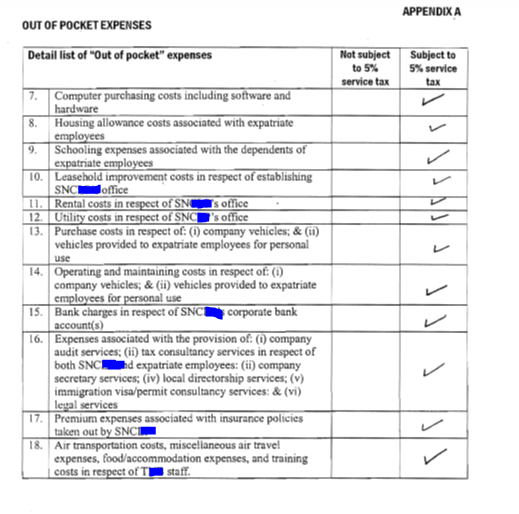

C7 :OUT OF POCKET EXPENSES

C9: MENGIRA DAN MEMBAYAR CUKAI PERKHIDMATAN YANG

DI SUBKONTRAK SEPERINGKAT

KELULUSAN DIPERLUKAN UNTUK MEMBAYAR SEPERINGKAT

C10 : KEPUTUSAN- PERKHIDMATAN MENGUMPUL DATA, MAKLUMAT DAN FAKTA TANPA KAJIAN DAN CADANGAN

C12: PERKHIDMATAN DI SUBKONTRAK KEPADA SYT LUAR NEGERI DAN DIJALANKAN DI LUAR NEGERI

KEPUTUSAN

SEISMIC SURVEY -TERHAD KEPADA MENGUMPUL DATA

KEPUTUSAN

PENGIRAAN CUKAI PERKHIDMATAN KEATAS PERKHIDMATAN YANG

DIBEKALKAN OLEH SYARIKAT LUAR NEGERI KEPADA PERNIAGAAN DALAM NEGARA